오스템은 지난 3월 출시한 ‘TS-III SA’의 뒤를 이어 오는 6월 신제품인 ‘TS-III HA’를, 1~2달 뒤에는 ‘TS-III 바이오SA’를 출시할 계획이다.

오스템이 SA군과 HA 군 출시는 사실상 세계 임플란트 시장을 양분하는 스트라우만덴탈사의 SLA 코팅과 짐머사의 HA 코팅 방식에 도전장을 내민 것과 다름없다.

◆ 오스템, SLA·HA 제품군 모두 보유 ‘눈 앞’

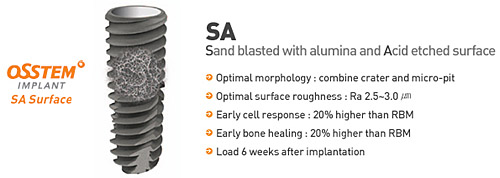

지난 3월 출시된 TS-III SA의 표면처리는 기본적으로 SLA(Sandblast Large grit Acid etch) 방식을 발전시킨 것이다. SLA방식은 스트라우만덴탈 임플란트가 사용하는 방식으로 세계적으로 가장 인기 있는 방식 중 하나다.

스트라우만덴탈은 기존 SLA 방식을 방전시킨 SLActive 방식의 임플란트를 최근 출시한 바 있지만, 오스템의 TS-III SA는 SLA 처리 표면에 산처리를 해 표면적 및 표면 거칠기를 증가시키는 방식을 사용, 스트라우만과 차별화를 시도했다.

TS-III HA는 아직 미출시 제품이지만 제품명에서도 알 수 있듯이 표면처리에 하이드록시아파타이트(HA)코팅을 사용한다는 점이 가장 큰 특징으로 보인다. 짐머사가 도입, 독보적인 위치를 차지하고 있는 HA는 뼈의 대체물질의 일종인 인산칼슘을 임플란트 표면에 코팅하는 방식이다.

HA 코팅은 초기 고정성이 좋아 즉시식립 등 속도를 중시하는 시술에 많이 선호되는 방식으로 도입 초기에는 골흡수 등 부작용으로 많은 논란이 있었지만 짐머 측에서 안정된 제품들을 출시하면서 세계적으로 매니아층을 늘려가고 있다.

◆ SA BIO 제품은 SA+HA?

오스템 최규옥 대표는 최근 한 매체와의 인터뷰를 통해 TS-III BIO SA는 SA표면 위에 HA를 나노코팅, 골유착성을 더욱 높이는 방식이라고 밝힌 바 있다.

SLA와 HA 방식을 결합한 제품은 거의 없어 제품이 성공적으로 론칭된다면 세계적인 유명제품보다 오히려 높은 제품성을 확보할 가능성이 높다. 실제로 오스템측은 TS-III시리즈에 대해 세계적으로 유명한 고가 제품들과 비교해도 떨어지지 않고 오히려 더 뛰어난 부분도 있는다는 점을 강조하고 있다.

오스템 관계자는 이미 출시된 SA 제품에 대해 “SLA 표면의 대표 지표라 할 수 있는 RA 값이 2.5~3.0㎛으로 외국 제품(기존 스트라우만 제품)과 유사한 수치를 보여주고 있으며, 잔류산과 이물질 또는 경쟁사 제품에 비해 적은 수치를 보여주고 있어 임상적으로 안정성을 확보했다”고 주장했다.

◆ TS-III, 국산 저가 제품과 차별화 시도

TS-III 제품군의 출시는 그동안 저가 제품군으로 시장을 공략해 온 국내 업계의 관행을 깨고 타사 제품군들과 차별화를 형성하기 위한 포석으로 보인다.

우선 오스템이 최근 TV광고를 통해 그동안 임플란트의 우수성을 강조하던 방식과 달리 타 제품과의 차별성을 강조하기 시작했다는 점을 주목할 필요가 있다. 특히 오스템은 조만간 MBC 등 공중파 골든타임에 이 광고를 시작, 대중적인 인지도를 더욱 높일 계획이다.

가격도 주목할 필요가 있다. 최규옥 대표가 최근 헤럴드경제와의 인터뷰에서 밝힌 바에 따르면 TSⅢ-SA는 기존제품보다 12.5% 판매가를 높였으며, 앞으로 출시된 TSⅢ-HA는 100%, TS-III BIO SA는 가격을 38% 올릴 예정이다. (헤럴드경제측은 이 부분의 기사를 온라인에서 나중에 삭제했다.)

이처럼 오스템측이 차별화를 시도하는 배경에는 지난해 떨어진 매출을 다시 올리기 위한 것으로 보인다. 오스템의 매출하락 국산 제품들의 저가 공략으로 인한 시장 전체적인 임플란트의 가격하락이 원인으로 보인다.

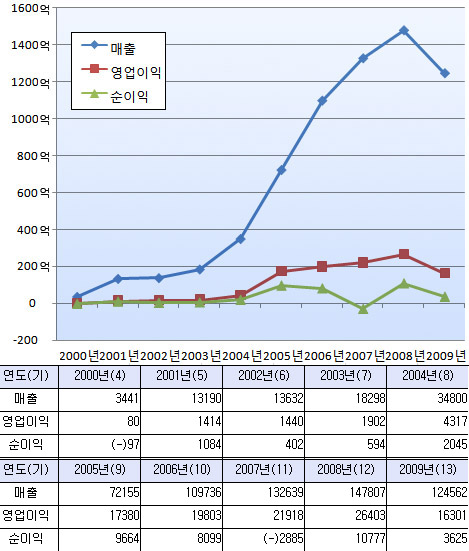

실제로 오스템은 지난해 매출 1246억원을 기록, 전년 동기(1478억원) 대비 15.7% 하락했다. 이는 2000년 상장 이후 최초의 매출 하락이기에 충격이 적지 않았을 것으로 보인다.

업계 관계자들은 지난해 치과계는 국내 전반적인 실물경제 하락에 겹쳐 저수가를 강조하는 네트워크 치과들이 등장, 덤핑에 가까운 수준으로 이 제품들을 대거 구입해 시장 전체적으로 임플란트의 가격이 하락했다고 지적한다.

이같은 상황에서 오스템측은 저수가를 강조하는 치과 네트워크에 제품을 공급하지 않고 있어 저가 임플란트 시장의 확대로 인한 피해가 더욱 큰 것으로 짐작된다.

◆ 브랜드 인지도, 비급여수가고지제 도움 될까

오스템이 고가제품으로 시장을 공략하는 것은 시장 파이를 넓혀 시장지배력을 올리기보다는 시장차별화로 영업이익 및 순이익을 올리겠다는 전략으로 해석된다.

이같은 전략은 시장에서 일단 긍정적으로 받아들여지는 분위기다. 임플란트 시장이 저가제품군과 고가제품군으로 나눠졌을 때 장기간 TV·케이블 광고를 통해 브랜드 가치를 높인 오스템은 고가제품군 시장에서 유리한 고지를 점유할 수 있다는 것이 업계의 평가다.

5월부터 사실상 효력이 발생된 ‘비급여수가고지제’도 도움이 될 전망이다. 치과병·의원에서 치과의사들에게 더 많은 수익을 형성하기 위해 저가와 고가로 나눠 제품을 고지할 때 오스템은 고가로 분류될 가능성이 높다.

한편, 오스템은 올해 1/4분기(1~3월) 매출은 281억원으로 전년동기(310억원) 대비 9.44% 하락했지만 영업이익은 52억원으로 전년 동기(19억원) 57.76% 상승했으며 순이익은 15억원으로 전년동기(19억원 적자) 대비 흑자로 전환됐다. 매출은 줄었지만 이익은 더 남은 셈이다. -덴탈투데이-